決済はコストセンターから成長エンジンへ

Adyen(アディエン)はオランダ・アムステルダムに本社を置くフィンテック企業。日本市場ではAdyen Japanが2018年から事業展開している。同社はグローバルで年間257兆円もの決済を処理しているのが強み。これは、日本全体のキャッシュレス決済の市場規模を大きく上回る。

佐野氏は冒頭、「決済に非常に興味があるという方はこの会場にいないかもしれませんが、実はとても面白い分野です。データやテクノロジーを駆使して、売上を伸ばしたり顧客体験をより良くしたりと、様々な点でマーケティング活動に生かすことができます」と述べた。

Adyen Japan 営業統括本部長 佐野匠 氏

従来の決済プロセスは、加盟店(小売業者など)とカード発行会社の間で「ゲートウェイ」「不正対策」「アクワイアリング」といった機能が複数の会社によって分担されるのが一般的だった。この構造は、中間コストの発生や、問題発生時の責任所在の不明確化といった課題を抱えていた。

最大の課題はデータの分断にある。決済データは通常、アクワイアリング業務を担う銀行系のカード会社などが保有しており、本来そのデータを最も活用すべき小売業者やブランドに有益な情報が届かないという構造的な問題があった。Adyenは、これら3つの機能を一社で提供するプラットフォームを構築。これにより、中間コストの削減や迅速な問題解決だけでなく、分断されていたデータを加盟店が活用できる体制を整えた。このデータ活用こそが、顧客体験の向上や売上増加の鍵となる。

決済データがつなぐオンラインとオフラインの顧客体験

最初のテーマは、オンラインとオフラインの顧客体験を決済データでどう変えていくか。現代の小売業では、モバイル注文、会員アプリ、キヨスク端末など顧客との接点が多様化し、顧客の解像度をいかに高めるかが大きな課題となっている。特に、個人情報を取得しにくい実店舗では、顧客が「誰なのか」を把握することは困難なことだった。

Adyenはこの課題に対し、クレジットカード情報をキーにしてオンライン(eコマース)とオフライン(店舗)の購買者を同一人物として認識するテクノロジーを提供する。例えば、ある顧客がユニクロのECサイトでTシャツを購入し、翌日、実店舗で同じクレジットカードを使ってパンツを購入した場合、会員証などを提示しなくても、システムは自動的にこれらを同一顧客の購買履歴として紐づける。

佐野氏は「無人レジの普及などにより、会員証の提示率が低下する中で、企業の顧客プロファイル理解の重要性が増している」と指摘。このテクノロジーは、これまで捉えきれなかった非提示会員の購買行動を可視化し、顧客の解像度を飛躍的に向上させる。

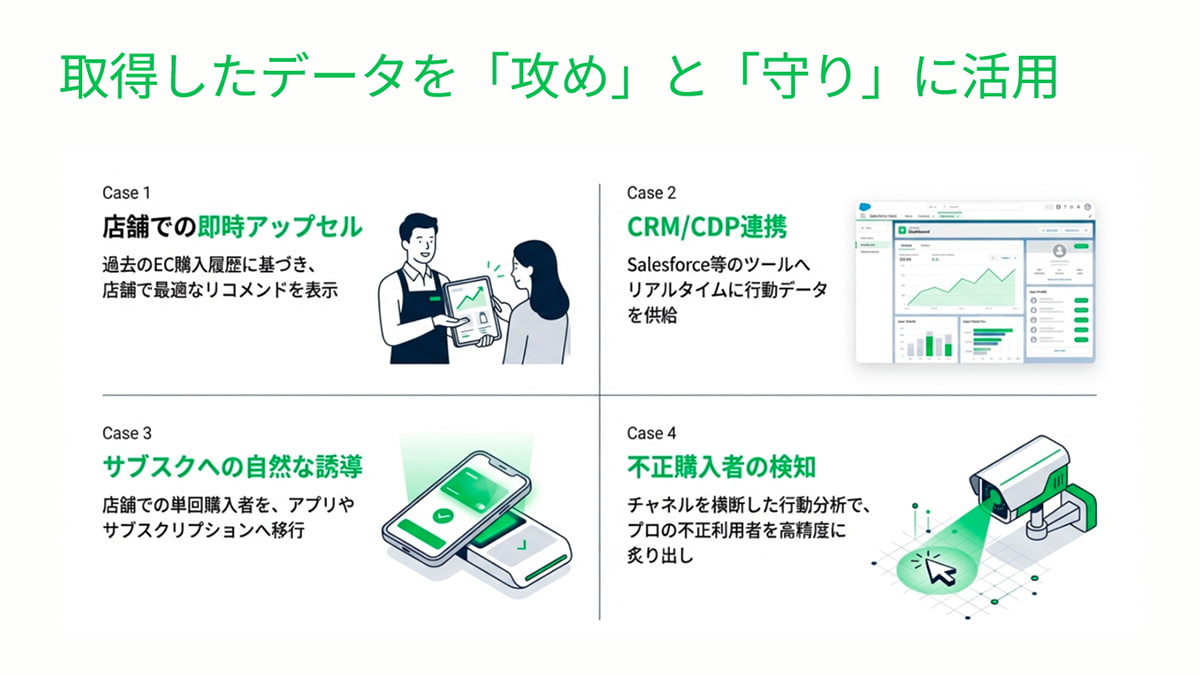

取得したデータを「攻め」と「守り」に活用する4つのケース

この顧客特定技術は、様々な施策に応用可能だ。例えば、あるファッションブランドでは、顧客がレジでクレジットカードをタップした瞬間に、その顧客の過去の購入履歴やおすすめ商品がPOS画面に表示される。これにより、店員は初見の顧客かロイヤルカスタマーかを即座に判断し、「いつもありがとうございます。前回購入いただいた何々に加えて今日こういう新しい商品が入っていますどうですか」といったパーソナライズされた接客やアップセルが可能になる。

ほかにも、CRMやCDP(カスタマー・データ・プラットフォーム)とのデータ連携によるワン・トゥ・ワンマーケティングの精度向上、店舗での商品購入とサブスクリプション契約をワンタップで完結させるシームレスな体験の提供、チャネルを横断した不正購買者の検知など、その活用範囲は多岐にわたる。

長谷川氏は、クレジットカードの発行国情報を活用した事例を紹介。オンラインでの購買データから特定の国からの購入者が多いことが分かれば、その知見をオフライン店舗の在庫拡充や商品展開に活かすことができる。これは、個人を特定するだけでなく、国というセグメントで顧客動向を分析し、マーケティング施策に反映させる好例である。

Adyen Japan カスタマーサクセス統括本部 アカウントマネージャー 長谷川誠 氏

コンバージョンと不正防止の両立を実現

続いて、コンバージョン率の向上と不正防止という、相反する二つの課題をいかに両立させるかというテーマに移った。ここでも鍵となるのは、Adyenが保有する膨大な決済データである。このデータネットワークの広さにより、あるECサイトに初めて訪れた顧客でも、Adyenのプラットフォームがその顧客を知っている可能性は84%に達するという。過去に他の加盟店サイトで安全な取引実績がある顧客か、あるいは不正行為を働いた危険な顧客かを事前に把握できるため、通すべき決済は通し、止めるべき決済は止めるという判断の精度が格段に向上する。

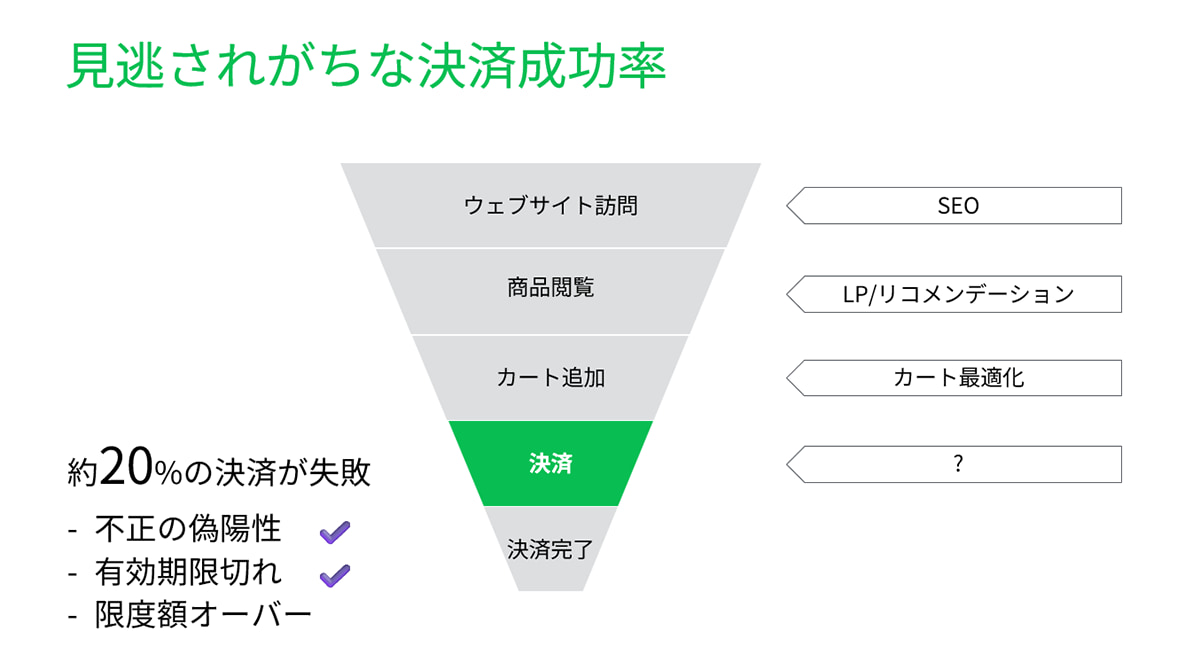

一般的なECサイトでは、全決済のうち10%から20%が失敗しているというデータがある。その原因は、不正利用と誤認されるケースや、カード情報の有効期限切れなど様々だ。Adyenは、こうした失敗する決済の一部をテクノロジーの力で救い上げることができる。具体的には、大量のデータとマシンラーニング、AIを駆使し、全世界で約6%の決済成功率向上を実現している。

約20%の決済が失敗しているというデータも

その手法の一つが、クレジットカード発行会社(イシュアー)ごとの特性に合わせたデータ送信の最適化である。カード発行会社は数十社以上存在し、それぞれが異なる仕様の判定システムを運用している。そのため、例えばカードの有効期限を「2022」で送るか「22」で送るかといった些細なフォーマットの違いで、決済が成功したり失敗したりすることがある。AdyenのAIは、膨大な取引データを分析し、各発行会社にとって最も承認されやすいフォーマットを自動で選択してデータを送信する。一度失敗しても、別のフォーマットで再試行することで、成功確率を高めることができる。

不正利用対策を自動化。数百兆円の決済データで不正を判別

不正対策も同様に、データ量が精度を左右する。かつては人間が手動でルールを設定していたが、現在ではAIが数百兆円のデータをもとに自動で判定を行うことで、より高い精度を実現している。

佐野氏は、コンバージョン向上と不正防止が「天秤のような関係」にあると説明する。決済を通りやすくすれば不正が増え、不正を厳しく取り締まれば正規の取引まで阻害してコンバージョンが落ちる。同社は一気通貫のプラットフォーム上で両方を管理しているため、「AIの判断のもと、通すべきものを通し、防ぐべきものを防ぐ、その絶妙のバランスをピンポイントで抑えていける」ことが最大のメリットであると強調した。

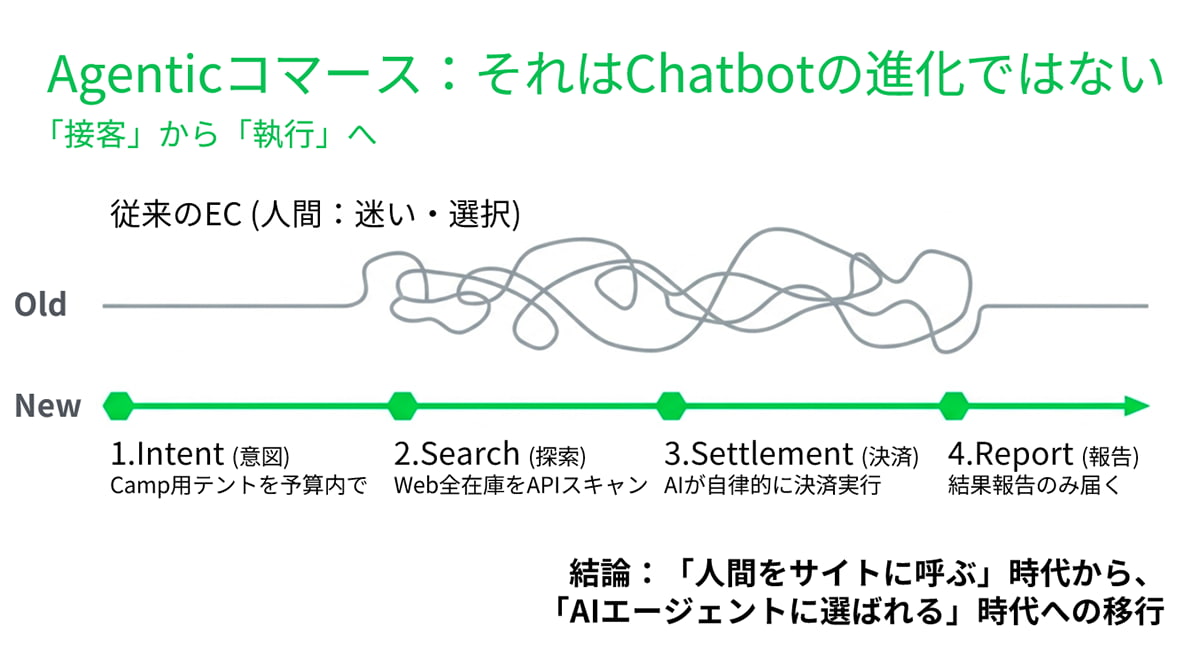

最後に、未来のEコマースの形として「Agentic(エージェンティック)コマース」について言及した。これは単なるチャットボットの進化ではなく、AIエージェントが人間の代わりに購買活動を「執行」する世界観である。ユーザーが「来週末キャンプに行くので10万円でいろいろ揃えといて」とChatGPTに指示すると、AIが自動で複数のECサイトを横断して最適な商品を選定・購入し、配送手続きまで完了させる。

「この新しい購買体験において、決済は大きな課題となります。本当に私だって誰が証明してるの?というお話になるわけです」(佐野氏)。本人認証、サイトの安全性、責任の所在といった問題を解決するため、現在、GoogleやOpenAI、VISA、Mastercard、そしてAdyenのような決済会社がグローバルな規格・ルール作りを進めている。

ECサイトはAIエージェントに選ばれる時代へ

佐野氏は、この次世代の規格策定の議論に参画できている決済会社は世界で数社しかなく、Adyenのようなグローバル企業は、こうした最新情報を日本の事業者に届け、来るべき時代への備えを支援する使命があると訴える。グローバル規格の策定に深く関与するAdyenのプラットフォームを利用することは、このAgenticコマース時代への「通行許可証」を得ることに等しいと佐野氏は語る。小売事業者は今からデータの整備、パートナーの選定、そしてマインドセットの転換を進め、「来たるAgenticコマース時代への準備を一緒に我々と進めていきましょう」と呼びかけた。

お問い合わせ

Adyen Japan株式会社

マーケティング統括本部

https://www.adyen.com/ja_JP

東京都渋谷区渋谷2-24-12 渋谷スクランブルスクエア39階