「渾身の提案をしたのに、『価格が高い』の一言で検討から外されてしまった」。多くの営業担当者が経験する悔しい瞬間です。その原因は、企業の「投資対効果」を明確に示せていないことにあるのかもしれません。

株式会社カクシンの天野眞也氏が提唱する「シン・営業力」の考え方に基づき、法人営業のすべての土台となる投資対効果の原理原則について解説します。

『シン・営業力』実践講座

「買う」は「消費」ではなく「投資」

営業の原理原則としてまず理解すべきは、法人が何のために存在するのか、という点です。天野氏は、企業の目的は社会貢献や従業員の幸せなど様々ある中でも、第一は「利益を出すこと」だと断言します。そして、そこで働く従業員の目的もまた、会社の利益を出し、最大化することにあります。

この原則に立つと、企業が何かを購入するという行為は、消費ではなく「投資」であると理解できます。顧客は自社の利益を出すための投資としてモノやサービスを購入するため、営業担当者にはその「投資対効果」を証明することが求められるのです。

時間軸が異なる「コスト」と「効果」

しかし、投資対効果を説明する際には大きな落とし穴があります。天野氏が指摘するのは、「投資(見積もり)」と「効果」の時間軸の違いです。見積もりは「現在」のコストとして明確に提示されますが、それによって得られる効果は「未来」に発生します。この未来の効果を顧客が具体的に、そして納得感をもってイメージできなければ、「現在」のコスト、つまり価格だけが判断基準になってしまいます。

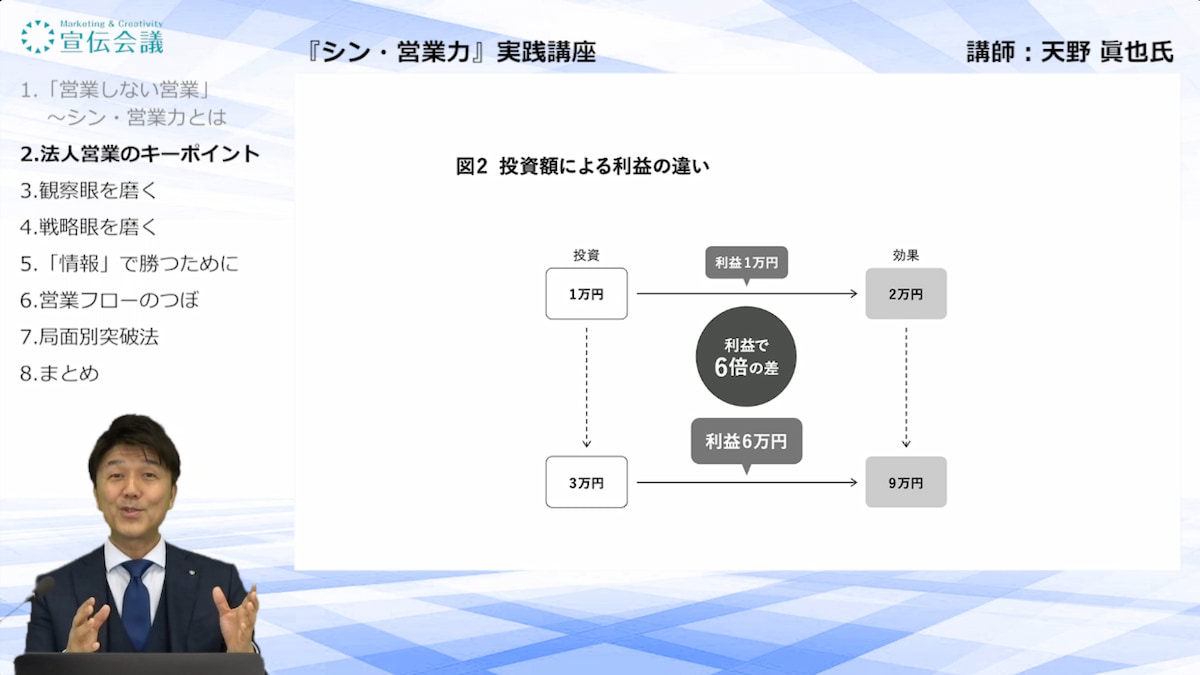

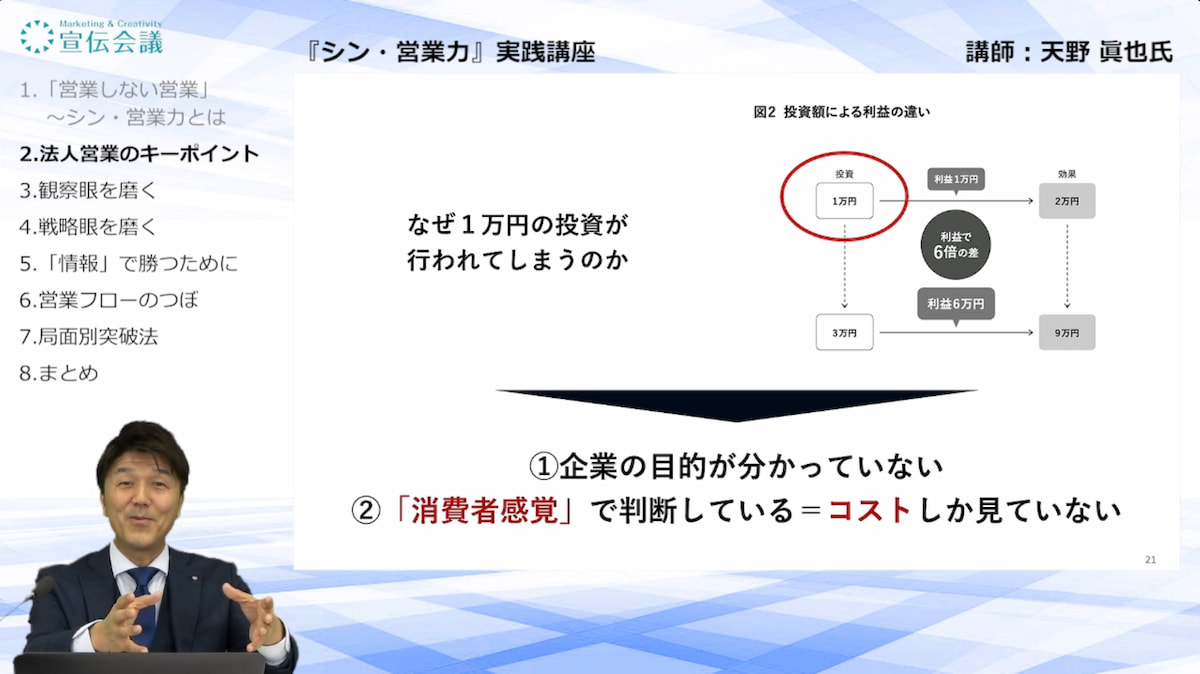

例えば、こんなケースを考えてみましょう。

● A社:見積1万円 → 効果2万円(利益1万円)

● B社:見積3万円 → 効果9万円(利益6万円)

利益に6倍の差があるため、論理的に考えればB社の提案が採用されるべきです 。しかし、未来の効果を十分に説明できなければ、顧客の目には「B社はA社より3倍も高い」としか映らないでしょう 。

営業担当者の役割は、単に製品の価格を提示することではありません。その投資によって顧客の未来にどれだけの利益がもたらされるのかを具体的に示し、単なるコスト比較の土俵から顧客を引き上げることです。

法人営業の提案は、すべて「投資提案」であるべきです。未来の利益を顧客と共に描き、ビジネスを成功に導くパートナーとしての視点を持つこと。それが、価格競争から脱却する第一歩となるでしょう。

これらを踏まえた、具体的な商談の進め方や「すごろく」などの明日から使える営業ツール、さらには顧客をファンにするための情報戦略などは、「『シン・営業力』実践講座」講座で詳しく紹介しております。これからの営業に求められる「シン・営業力」を体系的に学びたい方は、ぜひチェックしてみてください。