前回はAnthropicが1月に発表した「Claude Cowork」の登場によって、SaaS関連株が下落し「SaaSの死」などと取り沙汰された状況を踏まえ、SaaSを提供する側の企業への影響などについてまとめました。

株価の話だけで終わるなら、よくある市場の過剰反応で片付けられます。問題は、実際にSaaSを利用してきた側の企業の行動が変わり始めていることです。

「LLMでSaaSを置き換えたわけではない」

フィンテック大手のKlarnaは、使っていた1200のSaaSアプリをNeo4jベースの自社ナレッジスタックに統合し、Salesforceを解約しました。これだけを聞くと「AIでSaaSを駆逐した」という話に見えるのですが、CEO自身が「LLMでSaaSを置き換えたわけではない」と釈明しています(※1)。

蓋を開けてみると、別のSaaSへの乗り換えとデータ統合が実態であり、「AI万能」のナラティブとはズレがあると言えます。この辺り、言葉に惑わされずに実態を見る必要があります。

ShopifyのCEO、Tobias Lütke氏は社内メモで「AIにできないことを証明してから人を雇え」と宣言しました。強烈です。従業員を30%削減しながら、売上30%成長を維持しているのです。

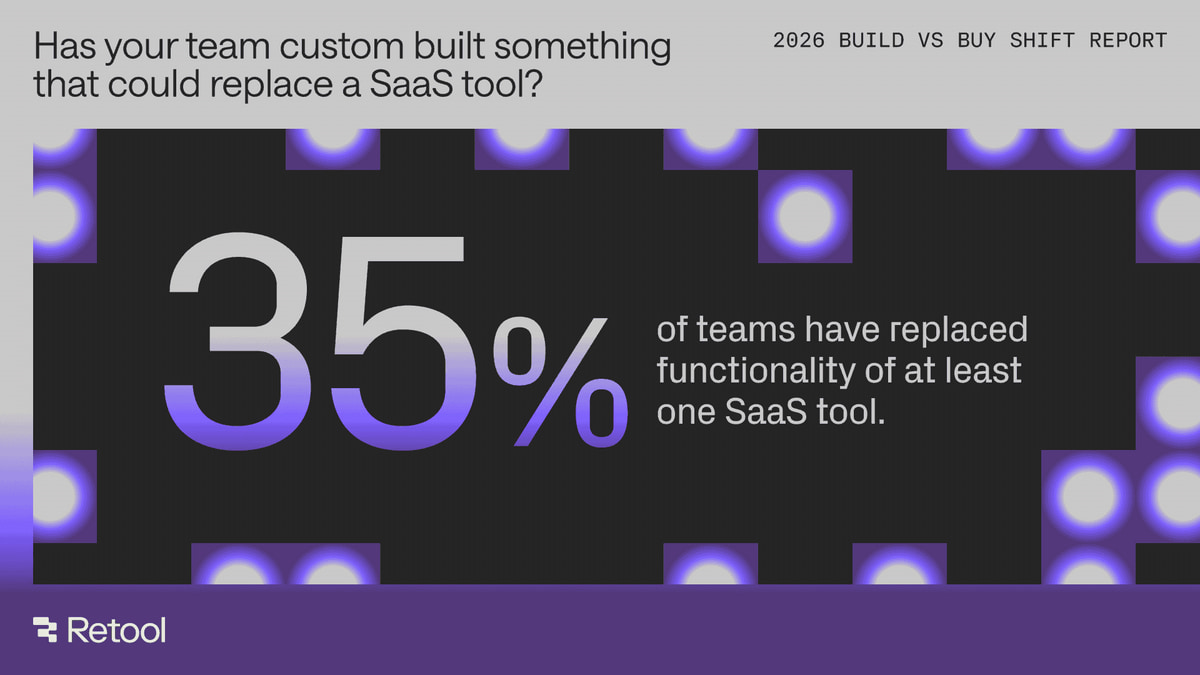

アメリカのソフトウェア企業、Retoolが817社を対象に実施した調査では、35%がすでにSaaSの自社構築置換を完了、78%が追加の内製化を計画と回答しています(※2)。

Google CloudのDarren Mowry VP(Vice President)が「ミドルウェア圧縮」という言葉を使っていて(※3)、この表現がしっくり来ます。上からはモデル提供者がエンタープライズ機能を直接提供する。Claude Coworkがまさにそれにあたります。下からは企業が内製化する。KlarnaやShopifyの動きがそうです。中間層にいる「特定機能のSaaSプロバイダー」が両方から挟み撃ちにされている構図と言えるでしょう。

こうなってくると、SaaSの価値は「UIの使いやすさ」から「データの質と独自性」にシフトせざるを得ないのではないでしょうか(※4)。画面を剥がされても残るものがあるかどうか。それが問われているのだと思います。

※2: Retool “Build vs Buy 2026” Report。817社の調査なのでサンプルの偏りには注意が必要ですが、35%が「置換済み」という数字はインパクトがあります。

※3: Google Cloud VP, Global StartupsのDarren Mowry氏は「LLMの薄いラッパーは圧縮される」と警告しています。

なお、この「自前主義」はソフトウェアに留まらずシリコンレベルまで降りてきています。Metaは自社チップMTIA v3「Iris」を開発しAMDとの1000億ドル契約でNVIDIA依存の解消に動いている。Appleは次世代M5チップで30億パラメータのLLMをオンデバイスで実行する構想を進め、Geminiも併用採用。Googleに至ってはTPUからGeminiからSearch/YouTubeからCloudまで一気通貫の垂直統合で、コスト面で40〜60%の優位を持つと言われます。チップからモデルからアプリまで全部自前、という方向は以前の連載でも触れた大手クラウドベンダの自社チップ開発の延長線上にあり、「ミドルウェア圧縮」はこのハードウェアレイヤーからも圧力を受けています。

過去の「SaaS死」は毎回外れた

と、ここまで危機感を煽るようなことを書いてきましたが、少し冷静になりましょう。「SaaSは終わり」という予言は、別に今回が初めてではありません。この手の話は何度も聞いてきました。

2019~2021年にはローコード/ノーコードブームがありました。「市民開発者がSaaSを不要にする」と言われましたが不発。2021~2022年にはWeb3が来て、「分散型アプリがSaaSの代替になる」とも言われましたが、これも不発。毎回「今度こそSaaSは終わり」と騒がれ、毎回外れてきました。オオカミ少年もいいところです。

NVIDIAのJensen Huang CEOなどは「世界で最も非論理的な売りだ」と断じています。いわく、「AIはSaaSのユーザーであり代替ではない。電子レンジを自作する代わりに使うだけだ」と。なるほど、言われてみればそうかもしれません。投資家のPhilipp Dubach氏も「pricing errorだ」と指摘しており、IGV ETFのRSIが18まで下がった(※5)のを見ると、機械的な売りが実態を超えて暴走した可能性は高いでしょう。

Klarnaの事例も興味深い反証です。カスタマーサポートの完全AI化を試みた結果、顧客満足度が低下して人間のスタッフを再雇用しました(※6)。AIだけでは回らない領域がある、ということは示されたと言えるでしょう。

ただ、今回はちょっと気配が違う、という感覚もあります。

過去の「SaaS死」の予言が外れたのは、代替手段が未成熟だったからでしょう。ローコードでは複雑な業務に対応できなかったし、Web3は使い勝手が悪すぎました。今回はエージェント+MCP+APIというスタックが実用レベルに到達していて、そこが根本的に違うと言えます。Atlassianのエンタープライズシート数が史上初の減少を記録したのは、株価ではなくユーザー行動の変化を示すデータですし、Retool調査の「35%が置換済み」も計画ではなく実行済みの数字です。

だからといってSaaSが全部消えるとは思いません。しかし「全部残る」とも言い切れない。個人的には、かなり際どいところに来ているな、という感触を持っています。

※5: RSI(Relative Strength Index、相対力指数)は株式の買われすぎ・売られすぎを測るテクニカル指標で、一般に30以下で「売られすぎ」とされます。18というのは極端な水準で、1990年以来の最低値。これは個別企業のファンダメンタルズとは無関係に、アルゴリズムによる機械的な売りが連鎖した可能性を示唆しています。逆に言えば、ファンダメンタルズの毀損がこの数字ほどではない可能性もある。ただし、Atlassianのシート数減少のような実データが出ている以上、「全部pricing errorだ」とも言い切れないのが難しいところです。

※6: 以前に「本物の社員がステータスになる日が来るかもしれない」と書いたのですが、Klarnaの人間再雇用はその予兆にも見えます。もっとも、大袈裟だった可能性は認めます。