国内出版、タイトルの“小粒化”が利益を圧迫

同社が減益要因として挙げたのが、国内出版事業におけるタイトルの小規模化だ。出版・IP創出セグメントの売上高は前期比2.8%増の1556億円だったが、営業利益は同51.6%減の40億円にとどまった。サイバー攻撃による前年の影響が消失し、海外紙書籍も好調に推移した一方で、国内紙書籍・電子書籍では1タイトル当たりの売上規模が縮小。人件費の増加も重なり、利益を押し下げた。

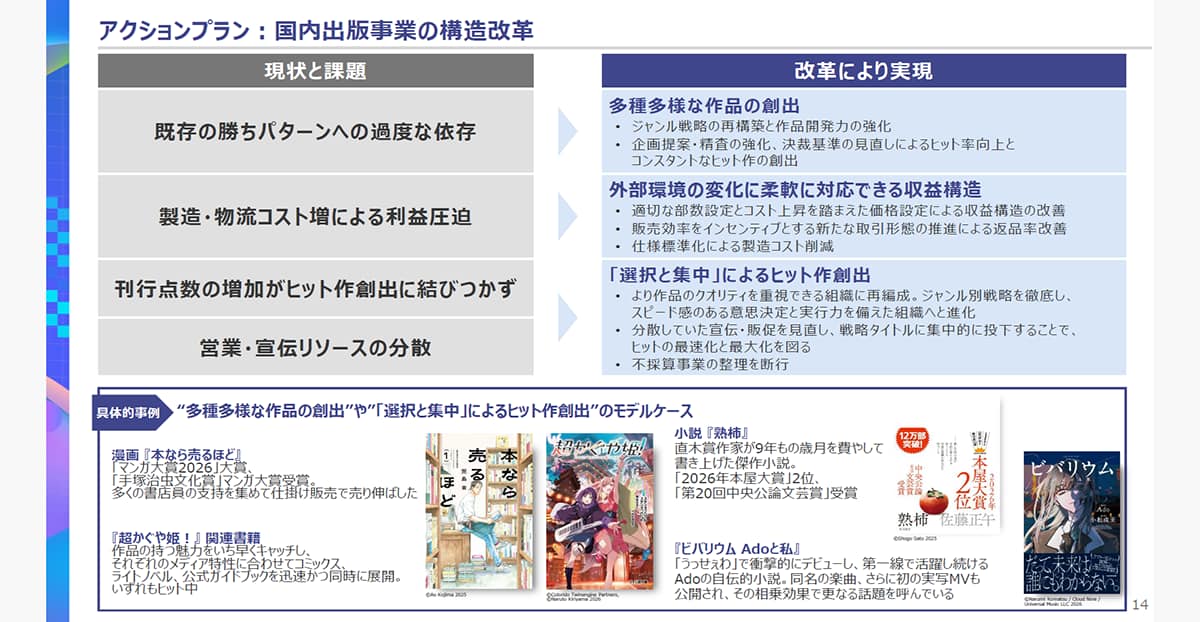

新中計では、国内出版事業の収益性悪化について、刊行点数の増加がヒット作創出に結びつかなかったこと、宣伝・販促リソースが各タイトルに分散していたこと、既存の勝ちパターンへの依存が進んだことなどを課題として整理した。特に「なろう・異世界系」など実績のあるジャンルへの偏重により市場が飽和し、企画の類型化や新ジャンルへの挑戦不足につながったとしている。

ただし、第4四半期(2026年1~3月)は改善の兆しも出ている。価格改定や宣伝費・販売施策の最適化など、事業構造改革の成果が想定通りに表れ、出版・IP創出セグメントの第4四半期営業利益は前年同期比70.7%増の34億円となった。国内紙書籍・電子書籍ともに増収増益に転じたという。

KADOKAWA中期経営計画2027年3月期–2032年3月期より。既存の勝ちパターン(なろう・異世界系)などジャンル偏重の反省を踏まえて多様な作品を生み出していくことが示された

アニメも営業損失に転落

もうひとつの誤算が、成長領域と見られてきたアニメ事業の悪化だ。アニメ・実写映像セグメントの売上高は前期比5.6%減の482億円、営業損益は前期の47億円の黒字から4.6億円の赤字に転落した。

アニメでは、前期に大型作品が収益に大きく貢献した反動に加え、収益性の高い国内・海外配信許諾、グッズ・ゲーム化許諾の減収が響いた。新中計でも、アニメ事業については「LTV最大化に向けた戦略的投資が先行し、短期的に収益低下」と総括している。2028年3月期の営業利益予測は0億円で、現中計目標の60億円に対して大きく下回る見通しだ。

背景には、市場成長に伴う競争激化もある。同社は外部環境として、新規参入の増加、有力原作の獲得競争の激化、原価高騰や人材不足、制作ラインの獲得競争による制作費の急速な高騰を挙げている。2026年3月期は次のヒット作の品質を高める「仕込み期」にあたり、一時的に新作比率が上昇したことも収益を圧迫した。